Szanowni Państwo,

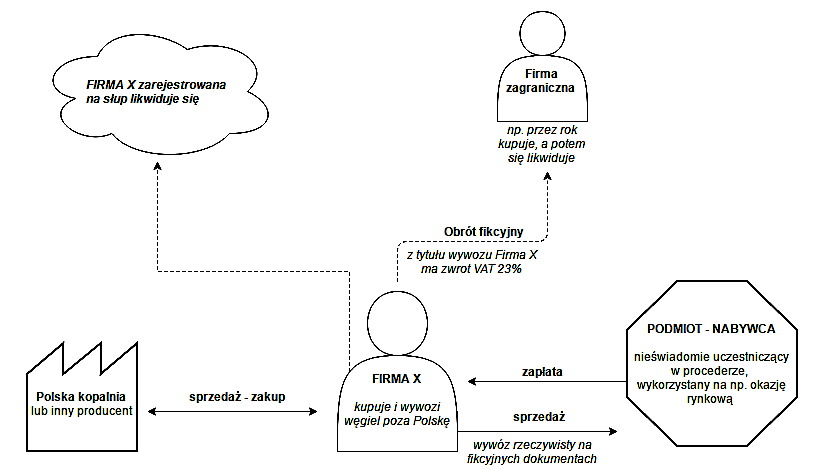

W ostatnich miesiącach wzrosła liczba wykrywanych przestępstw podatkowych w obrocie węglem, które określa się mianem „karuzeli podatkowej”. Mechanizm polega na fikcyjnym eksporcie i wywozie węgla poza granice Polski, przez co firmy uzyskują zwrot podatku VAT (23% wartości brutto), a w rzeczywistości sprzedaży tego towaru na nieewidencjonowanych księgowo fakturach sprzedaży w kraju polskim podmiotom.

Podmioty kupujące taki węgiel narażają się na konsekwencje skarbowe utraty prawa do rozliczenia podatku VAT naliczonego z należnym, co oznacza jego zwrot do Urzędu Skarbowego wraz z odsetkami i sankcją podatkową oraz karno-skarbowe (dotyczy to również członków zarządów) w zakresie udziału w fikcyjnym obrocie gospodarczym.

Przyczyną zwiększonej wykrywalności, jest uruchomienie przez władze Unii Europejskiej instrumentów monitorujących obrót towarów wewnątrz Unii pod kątem wyłudzeń podatkowych. Organy kontroli podatkowej usiłują obciążyć, przy tej okazji, podmioty nieświadomie uczestniczące w procederze „karuzeli podatkowej” poprzez udowodnienie braku należytej staranności przy weryfikacji wiarygodności kontrahenta z którym przeprowadzono transakcje.

Brane jest tu między innymi pod uwagę czy kupujący węgiel zweryfikował kontrahenta pod kątem:

1. Czy oferta sprzedaży lub zakupu nie odbiegała w rażący sposób od średniej oferty na rynku?

2. Jak długo podmiot oferujący węgiel działa na rynku?

3. Jaką pozycję w łańcuchu dostaw na podmiot tzn Czy jest producentem, autoryzowanym sprzedawcą czy pośrednikiem?

4. Jaka jest sytuacja finansowa podmiotu? Ocena poprzez przedłożone zaświadczenia z ZUS i US, wyniki finansowe za okresy ubiegłe, zaświadczenia z banków.

5. Czy podmiot ma gwarancje realizacji dostawy i jakie?

6. Czy podmiot ma wystarczający potencjał techniczny i logistyczny do realizacji dostawy?

7.Czy procedury w przeprowadzaniu transakcji (zamówienia, awizacje) były przeprowadzane według standardów obowiązujących na rynku?

8. Czy była umowa kupna-sprzedaży określająca obowiązki i prawa Stron oraz warunki transakcji?

9. W jaki sposób weryfikowano jakość węgla?

Apelujemy zatem o szczególną staranność przy podejmowaniu decyzji zakupowych, gdyż mogą one w przyszłości spowodować przykre konsekwencje skarbowe dla Waszej firmy.

Chcemy również poinformować, ze obecna sytuacja na rynku podaży węgla krajowego w Polsce praktycznie wyklucza możliwość okazyjnego zakupu węgla po dużo niższych cenach niż bezpośrednio od producentów. Dlatego w przypadku tzw. okazji, zalecamy szczególną ostrożność. Schemat karuzeli podatkowej przedstawiamy poniżej.